FINTECH

FINTECHブームがここ数年来ているわけですが、「これは!」と言うものはあまり多くありません。無理やりFINTECHにしたいだけじゃないかと小一時間問い詰めたいのも多いです。

例えば8個くらいの質問に答えることでその人のリスク許容度を計り、それにあった金融商品を提供するというもの。複数の類似サービスの質問に答えましたが…メンタリストDaiGoとの違いを見出せませんでした。そもそも「慎重な人に慎重な金融商品を提供することが正しいのか」というところから考え直すべきでは…と思いますね。この手のサービスをロボ・アドバイザー(ロボアド)と呼びますが、私はロボアド懐疑派です。

個人的にはユーザーに近い所よりも、決済や執行、管理といったバックエンドのほうがFINTECHの恩恵を受けやすいと思います。

おつりで投資

そんな中、普段の買い物のおつりで投資ができるサービスが出てきています。有名どころだとトラノコ。どういう仕組みかはトラノコ仕組み のサイトからどうぞ。

これは面白いと思ったんですよ。昔、50万円貯まる貯金箱で貯金してて、どんどん貯まるのに快感を覚えていたので、それがさらに投資にまわるというのは(`ω´)グフフですね。さっそくやってみようと調べていたのですが…手数料が割高…。手数料

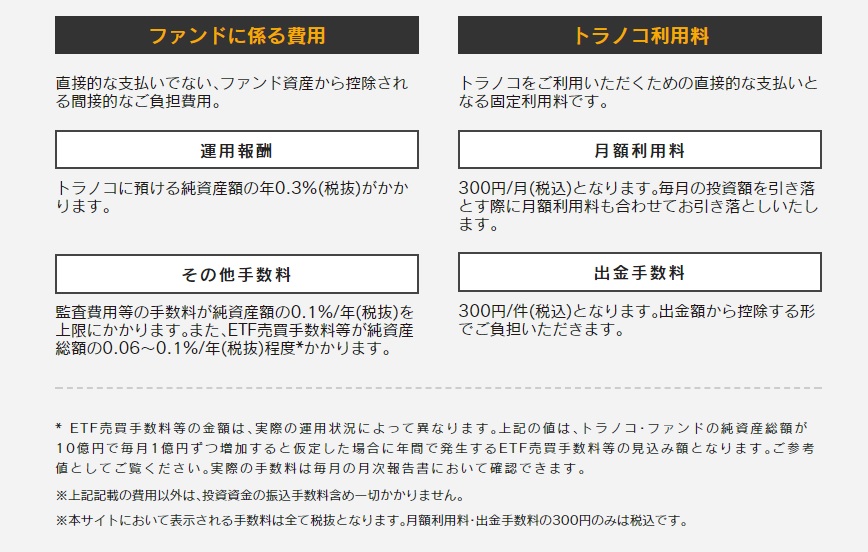

https://toranoko.com/stocked/charge.html

運用報酬0.3%は良心的だと思うんですよ。おまかせだと1.0%くらいが平均な気がします。ですが月額手数料300円固定、これは当初は大きな負担になります。

おつりだろうがおつりじゃなかろうが、ひと月に投資に回せるお金は3万円程度として(おつりだともっと少なくなる)、月額300円は1%/月にもなる。もちろん残高が大きくなっていけば残高に対する手数料の比率は下がっていくわけですが… それでも1年間積み立てたとして平均残高18万円に対して年間手数料3600円、その年率2%…。

おつり積み立てより、つもり積み立てがいいかも

というわけで手数料率を考えると結構な料率になってしまいます。ながーくやる、おつり金額が大きい、のであれば徐々に手数料が占める割合が減っていくのでいいのですが、そもそもそんなにおつり金額が大きいなら、毎月定額で好きな商品を積み立ててはどうでしょう…。

自分の意思じゃ積み立てできない、おつりで投資というコンセプトが好き、良いFINTECHだろ?な? という方はやってみてどうぞ。

定額手数料の罠

運用額が小さいうちは定額手数料が割高になってしまうのは、iDecoでも一緒です。

ブログでは書きませんでしたが、iDecoにも様々な手数料が発生します。参考:iDecoナビ

サービスを始めるには手数料をしっかり検討しないと貧テックとなります。