世界的に超低金利が続いておりまして安定運用が難しい環境です。機関投資家の皆様もいかに課された制約の中で効率的に運用しようかうんうんと唸りながら運用しているわけです。そんな中、下記のような運用アイディアを聞きました。

①米ドルの為替ヘッジを香港ドルで疑似ヘッジする。米ドルのヘッジコストは高く、ヘッジすると利回りが無い。かといって裸で持つことも怖い。であれば香港ドルで疑似ヘッジするのはどうか。香港ドルのがヘッジコストが安く、香港ドルと米ドルは一定のレンジで固定されているから為替リスクも限定的!

— 🎏たかはと🎏 (@takahato) 2019年4月2日

日本の投資家、特に金融機関の主食とも言える債券。昔は日本国債も金利があったのでそちらが主食でしたが(まさにコメ)、今はマイナス金利ということもあって米を食べずに外国債券に投資をしています。これは主食がコメからパンへの変化と言えます(どうでもいいことですが私は朝食は絶対にパンとコーヒー派です、異論は認めない)。まさに運用における「コメが無いならパンを食べればいいじゃない」というわけです。外国債券で真っ先に検討対象となるのは米国債なわけですが、米国債の利回りは 2.56%あたり。

日本の金利がマイナスと比べれば2.5%も金利が付くのは良いですね。しかし、そう簡単な話でもなく。米国の債券ですから米ドル建ての債券なわけで、為替のリスクを負うわけです。せっかく金利を貰っても為替が円高に進めば元本部分で損をしてしまいます。そこで多くの投資家は為替のリスクをヘッジして外国債券へ投資をしています。ヘッジ外債とも呼ばれます。

仕組みは…ちょっとややこしいので簡単に言うとFXでいう所のUSD/JPYをショートにしてやるイメージでよいかと。債券のドルとUSD/JPYのショートが打ち消しあって為替リスクはヘッジできています。あとは債券の金利が入ってくるという寸法です。しかしUSD/JPYショートをするということは日々の金利の支払いも発生します。これをヘッジコストと呼びます。

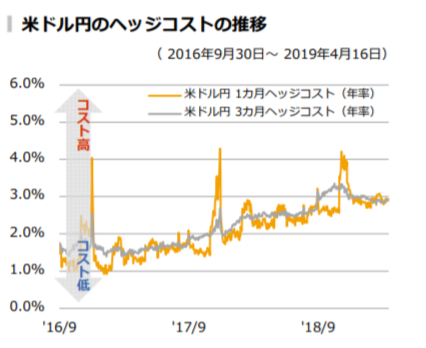

このヘッジコストがとても高く。

ヘッジコストがざっくり2.9%。あれ…債券投資で2.56%貰ってヘッジコストで2.9%支払って…負けてるじゃん!という話になります(そう単純ではないけどそういうことにしとく)。そこで冒頭の香港ドルを用いた為替ヘッジの話になります。

米ドルと香港ドルはペッグ制で、為替レートが一定の幅に収まるように管理されています。足の長いチャートで見てみるとUSD/HKDの通貨ペアが非常に狭い値幅で動いているのがよくわかると思います。つまり為替の変動リスクは限定的。

一方、香港ドルの為替ヘッジコストは米ドルよりも安く、おおよそ2.3%。(USD/HKDのFWDレートを見るとディスカウントになっていることが確認できます)。お、それなら債券投資で為替ヘッジしても利回り残るじゃん。なのでヘッジコストが安い香港ドルへ為替ヘッジしようということ。USD/HKDの為替変動リスクは残ってしまいますが、この通貨ペアはペッグ制なのでそんなに変動しない!という狙いです。コメがなければパンじゃなくて飲茶を食べればいいじゃない。なかなか面白いですね~。

そうはいっても、ここまで工夫して手元に残る利回りはほんの僅か…。機関投資家の運用ってそういうもんなんです( ;∀;)