みなさんこんにちは。台湾の桃園空港のラウンジからこのブログを書いています。桃園と聞いて思い起こすのは三國志でしょうか? それとも松浦亜弥でしょうか?

マネリテアカウントのiDeco推しがすごい件

ですが、先に言っておくと勤務先に企業年金(DB)や企業型DCの制度がある方は、iDeco加入も制限がありますので、みんながみんなiDecoに無条件で参加できるわけじゃないのよね…。詳しくは下記ですけれども、大手企業だとDBかDCかはあるだろうから、「iDecoやらなくちゃ!」という前にそもそも加入資格があるのか、あったとして月額いくらまでなのか、を確認するプロセスが最初に来るわけです、はい。私の観測する限りではマネリテ垢で「企業年金、DCの有無によって条件が異なる件」について言及している人っていないんじゃないかと思います、はい。

メガバンクのりそな銀行のサイトが詳しく解説しています。

「でもiDeco使えるなら使ったほうが良い」論について

結論から申し上げますと、私は 現時点で貯蓄がそれなりにあり、毎月のキャッシュフローもプラスで余裕があり、近いうちに大きな出費の予定もない、それなりに高所得 な方であればiDecoはフル活用すべきでしょう。逆に 貯蓄は十分ではなく、毎月のキャッシュフローも厳しい、これからまだまだお金がかかる という方であれば脳死でiDeco賞賛しないで慎重に考えてもいいのでは、と思います。

老後ではなく、今を生きなければいけない

とかっこ良く言ってみる。iDecoは今手元にあるお金を投資して老後の資金を作る制度です。お金が出ていくは今、受け取るのは60歳以降になります。「老後資金の準備なんだから当然」「引き出せないからしっかり貯まる」という考えも正解だと思います。一方、間違いなく、掛け金を払った今の使えるお金は減ります。

これから例えば、結婚する、家を購入する、子供の教育費、大きな買い物などあるかもしれません。その分は他でしっかり貯めてますし余裕ありますし、という方は素晴らしいです。まずいのは「低所得だわ…→老後が心配(いや、老後より今を心配しろよ…と)→自分で老後資金作らなきゃ→iDecoにフル拠出→毎月の生活費苦しい→突発的な支出イベントが…→一時的にカードローンで借りよう(金利14%)」とかね。低所得で心配性真面目系な人、意外と多いのではないでしょうか。

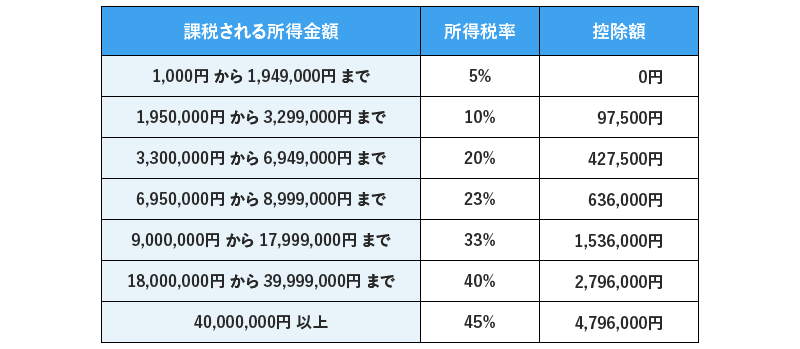

しかもですよ、「掛け金は所得控除になる」って言いますけど、言いますけれども、その恩恵を大きく受けるには所得税率が高くないといけないのよ。

税控除のメリット、30年の流動性プレミアムと見合いとれてる?

たしかに税控除のメリットはあります。ですが、受け取りまでの期間で均すとそれほど大きなものではありません。例えば30歳で税率30%の人がiDecoに加入し掛け金を掛けたとします。初年度の拠出金に対して確かに30%の税控除(リターン)があります。初年度単年では30%のリターンのようなものですから凄いです。しかし、初年度の掛け金に対して残り29年は税控除メリットはないです。そうすると、初年度の拠出額に対して30年間でどれくらいのリターンがあるかというと、単純に30%/30年で年率1%、複利だと年率0.88%の税メリットに過ぎません。

裏返すと、●30年間解約不可 ●年率1%のリターン ●年率1%以外に市場動向によって増えたり減ったりする 投資案件と考えることもできます。30年解約不可の制約と誓約から得られるメリット(金融用語では「流動性プレミアム」と言う)が1%てのはどうでしょうね。高所得者はこの流動性プレミアムがどんどん大きくなるわけです。

老いてからのお金と若い時のお金

よくTwitterでもネタになる「70歳で1億もらえるのと20歳で100万円もらえるの」問題。そう、やはりお金は若い時に使って、思い出や経験、技能、機会を得るほうが支持されているようです。老後にお金があっても体力は落ちて体は言うこと聞かないし、そもそもおっくうだし、そのころにはもう意欲も落ちてる気がする…考えるとどよんとします。

年金受け取り時の課税に注意

積み立てたiDecoの受け取り方で税金が変わってくるので注意が必要です。一時金でまとまった金額を受け取る場合、退職所得として課税されます。退職所得控除は大きいのですが、勤務先からの退職金も合算での控除枠ですので、大企業に長く勤めている方は控除枠をはみ出てしまい、せっかくのiDecoにも課税される可能性があります。

また、ここにきて俺たちの岸田から退職所得控除の見直しの話が出ています。従来の控除枠がぐっと小さくなりますのでiDecoの受け取り時の税制によっては案外メリットがなくなっている恐れもありますね(にっこり

過度に老後を心配するより、これからを考えよう

いかがでしたでしょうか? 推しアカウントはメリット強調で、上記のデメリットを説明しているところは少ないように思います。

①この先のキャッシュフローを窮してまでiDeco優先で拠出する必要はないこと ②掛け金の税メリットより、運用益の税メリットを重視すること(なので債券系より株式系の商品を選ぶべきと、個人的には思う)③税控除メリットをたくさん取りたかったら、まずは目の前の仕事を頑張って給料を上げること ④退職所得控除の税制変更があると大変なことになるかもだよ

ということで、減税利益よりも現世利益を大事にする、自分に甘く、目先の快楽になびく享楽的な私の考えでした。良かったらチャンネル登録と高評価、お願いします。

コメントはまだありません